Prawdopodobnie Esco chodzi m.in. o trend, który jest pojęciem nieco abstrakcyjnym, nie da się go zdefiniować w oderwaniu od czasu, zakresu itp. Tak naprawdę można go zdefiniować tylko w przeszłości, w momencie gdy wejdziemy w rynek trend może się odwrócić. Dlatego ja nie zawracam sobie głowy taką abstrakcją, uważam że jakkolwiek byśmy trend zdefiniowali, bardzo trudno będzie wykorzystać tą informację do prognozowania, szkoda czasu na dywagacje.

W kwestii odbicia od pewnych poziomów niestety uważam, że to co przedstawiłeś to był przypadek. Ładnie to widać na tym USDCAD dla 1.0, ale nawet na tym samym rysunku widać również, że gładko przechodzi przez inne okrągłe poziomy. Mi chodzi o to, że tych innych przypadków można znaleźć dużo więcej a pojedyncze przykłady które przedstawiłeś, nie dowodzą istnienia zjawiska. Przez zjawisko mam na myśli to co napisałeś, że odbija często.

Uważam, że w tradingu wszystko sprowadza się do absolutu w postaci wejścia w rynek. Trudno mi wyobrazić sobie sprowadzenie wspomnianej logiki rozmytej, która jest trochę jak góralska prognoza pogody, do zwykłej niemal zero-jedynkowej logiki "wchodzę teraz lub nie". Uważam, że skoro na końcu mamy tak postawiony problem, którego nie da się uniknąć ani rozmyć, podobny charakter powinny mieć wszystkie kroki po drodze. Dotyczy to nie tylko automatów.

Ja sądziłem, że skoro temat dotyczy orderflow, to będziemy analizować dane dostępne w DOM, ponieważ wykres świecowy nie zawiera informacji o zleceniach, jest tylko niepełną wizualizacją tego jak zlecenia kształtowały poziom kursu. W sensie dosłownym, tak samo jak z ze świecy H1 nie wyekstrahujesz świec M5, tak samo tutaj nie zrobisz tego dla zleceń. Nie widzę uzasadnienia dlaczego mielibyśmy prowadzić rozważania o ordeflow na danych już przetworzonych. Było by też fajnie gdybyśmy mogli trzymać się rzetelnych źródeł gdy opisujemy jakieś zjawisko.

Orderflow i Struktura rynkow

Bardzo ciekawa dyskusja rozgorzała. Z racji tego, że jestem tak jakby po środku obu opinii, które tutaj przedstawiacie postaram się wtrącić swoje trzy grosze.

Zgadzam się z :

-poziomy s/r istnieją ( Greenhaze ). Wiem dokładnie co ma na myśli jednakże ze statystycznego punktu widzenia nie potrafi przekazać swojego pomysłu. Spróbuję więc mu w tym trochę pomóc

-zgadzam się również z Matka że dopasowywanie jakiegoś zdarzenia do historii nie ma sensu. Większość wyznacza poziomy wsparcia/ oporu kompletnie losow z czym już się spotkałem wielokrotnie. Cały ekran zamazany w liniach. Narysowanie dopiero takiej osobie takiej samej liczby linii w innych miejscach ( losowych ) pokazywało jak bardzo był w błędzie mając je na ekranie. Moje linie również pokrywały się z częścią dołków i górek ( losowe linie ! ). Nie o to w tym chodzi na pewno.

W jednym z pierwszych postów Greenhaze pokazał dokładnie o co mu chodzi. O znalezienie ( wyobrażenie sobie jak poruszały się zlecenia na rynku ) miejsca na wykresie ( oczywiście że po fakcie ) skąd zaczynał się cały ruch.Miejsce gdzie popyt / podaż zostało jakby uruchomione. Z dużym prawdopodobieństwem na takim miejscu będzie leżała duża ilość zleceń. Jak określić dokładniej takie miejsce pozostawie sobie bo jest to moje know-how. Chodzi mi o wnioski.

Jest to również moje spostrzeżenie po paru latach non stop na rynku i kompletnie niezależne. Nie czytałem żadnych guru internetowych. Dwie niezależne opinie i ten sam wniosek muszą już o czymś świadczyć. Są to dwa zdarzenia kompletnie niezależne z tym samym wnioskiem. A wydaje mi się że znalazłoby się jeszcze parę osób, które również kompletnie niezależnie doszły do takich wniosków.

Dowód na to, że cena lubi wracać do miejsca skąd zaczynał się ruch znalazłem analizując przez bardzo długi okres czasu ( ponad 12 miesięcy ) wolumen z giełdy CME na kontrakty na EURSUD. Zdarzało się że cena docierałą do miejsca nagromadzenia wolumenu które pokrywało się z wcześniej wyznaczonym przeze mnie poziomem "gdzie ruch się zaczął" ( atrakcyjne do kupna/sprzedaży ). Następował tam bardzo często ponowny ruch z kierunku wcześniej wyznaczonym. Mogę śmiało stwierdzić że było to częściej aniżeli losowe 50 %. W wolnym czasie może zbuduję robota, który w sposób mechaniczny by to przetestował by udowodnić co poniektórym skuteczność tego typu analiz.

Co do statystyki. Moje pytanie teraz do Ciebie. Jeśli każdy poziom ma taką samą moc a s/r nie istnieją jak wytłumaczysz te różnice ( dowolny interwał ) w rozkładzie częstości dla cen zamknięcia dla danego interwału ( przykład z D1 ). W niektórych obszarach cena częściej się zamykała ( klaster , s/r ) niż w innych. Jeśli s/r nie istnieją rozkład cen zamknięcia nie powinien zawierać takich różnic. Powinien przyjąc coś na kształt paraboli.

Poniżej rozkład dla cen zamknięcia dla M5 z dzisiejszego dnia. Znów różnicę. Myślę że w ten sposób możemy zacząć wywód.

Co do orderFlow w rozumieniu analizy DOM. Forex nie jest rynkiem scentralizowanym więc tego typu analiza nie ma chyba sensu. Zlecenia pojawiają się i znikają ( nie jest to pełna płynność z całego rynku ). Nie ma dostępu do danych historycznych które nadawałyby się do testów. Można by spróbować zapisywać do pliku tego typu danę z okresu paru dni chociaż i spróbować zrobić jakąś analize porównawczą:

-Poziom losowy ( i to co się działo przed ze zleceniami w trakcie i po )

-poziom zwrotny ( i statystyki )

Postawić hipotezę i porównać. Porównać można na wiele sposób. Chociażby sam szereg czasowy ( w postaci DOM ) z punktów zwrotnych i losowych.

Zgadzam się z :

-poziomy s/r istnieją ( Greenhaze ). Wiem dokładnie co ma na myśli jednakże ze statystycznego punktu widzenia nie potrafi przekazać swojego pomysłu. Spróbuję więc mu w tym trochę pomóc

-zgadzam się również z Matka że dopasowywanie jakiegoś zdarzenia do historii nie ma sensu. Większość wyznacza poziomy wsparcia/ oporu kompletnie losow z czym już się spotkałem wielokrotnie. Cały ekran zamazany w liniach. Narysowanie dopiero takiej osobie takiej samej liczby linii w innych miejscach ( losowych ) pokazywało jak bardzo był w błędzie mając je na ekranie. Moje linie również pokrywały się z częścią dołków i górek ( losowe linie ! ). Nie o to w tym chodzi na pewno.

W jednym z pierwszych postów Greenhaze pokazał dokładnie o co mu chodzi. O znalezienie ( wyobrażenie sobie jak poruszały się zlecenia na rynku ) miejsca na wykresie ( oczywiście że po fakcie ) skąd zaczynał się cały ruch.Miejsce gdzie popyt / podaż zostało jakby uruchomione. Z dużym prawdopodobieństwem na takim miejscu będzie leżała duża ilość zleceń. Jak określić dokładniej takie miejsce pozostawie sobie bo jest to moje know-how. Chodzi mi o wnioski.

Jest to również moje spostrzeżenie po paru latach non stop na rynku i kompletnie niezależne. Nie czytałem żadnych guru internetowych. Dwie niezależne opinie i ten sam wniosek muszą już o czymś świadczyć. Są to dwa zdarzenia kompletnie niezależne z tym samym wnioskiem. A wydaje mi się że znalazłoby się jeszcze parę osób, które również kompletnie niezależnie doszły do takich wniosków.

Dowód na to, że cena lubi wracać do miejsca skąd zaczynał się ruch znalazłem analizując przez bardzo długi okres czasu ( ponad 12 miesięcy ) wolumen z giełdy CME na kontrakty na EURSUD. Zdarzało się że cena docierałą do miejsca nagromadzenia wolumenu które pokrywało się z wcześniej wyznaczonym przeze mnie poziomem "gdzie ruch się zaczął" ( atrakcyjne do kupna/sprzedaży ). Następował tam bardzo często ponowny ruch z kierunku wcześniej wyznaczonym. Mogę śmiało stwierdzić że było to częściej aniżeli losowe 50 %. W wolnym czasie może zbuduję robota, który w sposób mechaniczny by to przetestował by udowodnić co poniektórym skuteczność tego typu analiz.

Co do statystyki. Moje pytanie teraz do Ciebie. Jeśli każdy poziom ma taką samą moc a s/r nie istnieją jak wytłumaczysz te różnice ( dowolny interwał ) w rozkładzie częstości dla cen zamknięcia dla danego interwału ( przykład z D1 ). W niektórych obszarach cena częściej się zamykała ( klaster , s/r ) niż w innych. Jeśli s/r nie istnieją rozkład cen zamknięcia nie powinien zawierać takich różnic. Powinien przyjąc coś na kształt paraboli.

Poniżej rozkład dla cen zamknięcia dla M5 z dzisiejszego dnia. Znów różnicę. Myślę że w ten sposób możemy zacząć wywód.

Co do orderFlow w rozumieniu analizy DOM. Forex nie jest rynkiem scentralizowanym więc tego typu analiza nie ma chyba sensu. Zlecenia pojawiają się i znikają ( nie jest to pełna płynność z całego rynku ). Nie ma dostępu do danych historycznych które nadawałyby się do testów. Można by spróbować zapisywać do pliku tego typu danę z okresu paru dni chociaż i spróbować zrobić jakąś analize porównawczą:

-Poziom losowy ( i to co się działo przed ze zleceniami w trakcie i po )

-poziom zwrotny ( i statystyki )

Postawić hipotezę i porównać. Porównać można na wiele sposób. Chociażby sam szereg czasowy ( w postaci DOM ) z punktów zwrotnych i losowych.

Nie masz wymaganych uprawnień, aby zobaczyć pliki załączone do tego posta.

fx-forum

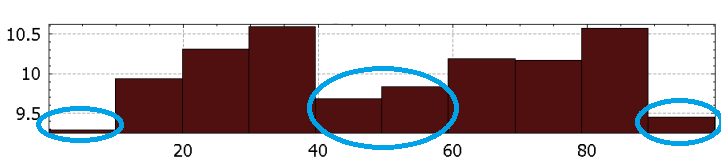

A jak wytłumaczyć fakt że zamknięć na poziomach 0x, 4x, 5x, 9x jest sporo mniej względem tych pozostałych przedziałów?

Badania na kilku milionach próbek.

Moim zdaniem cena "nie lubi" się konsolidować blisko 0x i 5x. Jak myślicie dlaczego sie tak dzieje?

Badania na kilku milionach próbek.

Moim zdaniem cena "nie lubi" się konsolidować blisko 0x i 5x. Jak myślicie dlaczego sie tak dzieje?

Nie masz wymaganych uprawnień, aby zobaczyć pliki załączone do tego posta.

-

radekFXnoob

- Stały bywalec

- Posty: 39

- Rejestracja: 17 kwie 2012, 12:44

Esco dzięki za przemielenie danych, myślę że należą się pochwały. MkubuxK ładnie to ogarnąłeś, jasne że można znaleźć poziomy, na których cena z pewną regularnością zachowuje się w specyficzny sposób. Pisząc że nie istnieją, miałem na myśli właśnie wyznaczanie ich przez rysowanie kresek. Forex jest zdecentralizowany ale można zrobić testy porównawcze u kilku największych dostawców.

Mam niestety za mało informacji, żeby odnieść się do Waszych tabel, opisujcie proszę chociaż z grubsza, ale od początku A może zamiast analizować związki z losowością lub historyczne, od razu sprawdzić czy jakaś prosta metoda przewidywania może działać w miarę stabilnie na takich danych?

A może zamiast analizować związki z losowością lub historyczne, od razu sprawdzić czy jakaś prosta metoda przewidywania może działać w miarę stabilnie na takich danych?

Mam niestety za mało informacji, żeby odnieść się do Waszych tabel, opisujcie proszę chociaż z grubsza, ale od początku

Unfortunately, more to come

o jesus.. jak to nie.. zawiera jakiś %matka pisze:ponieważ wykres świecowy nie zawiera informacji o zleceniach

tak samo DOM na FX z futów nie zawiera wszystkiego

słowo klucz to INTEREST

DOM to taki HFT MarketProfile. Tak jeden tak i drugi wystawia nas na błędy na FX.

DOM

- przy "hft" i wymuszonej (opóźnienia sieci etc) decentralizacji naraża na ryzyka

- funkcje arkusza łatwo można zaburzyć i jest to notoryczne

MarketProfile

- może zakłócić "hft" np. flashCrash

- bez analizy volumenu wydaje się nonsesnem i 50/50

- volumen w większości jest 'upośledzony' (dotyczy fx)

matka nie wiem czy czujesz,ale Greenhaze zalatuje LP-tradingiem

Nawyki można sobie wyrobić.. analizy na pewno są ciekawe i wiele można powiedzieć,ale to "gruby" temat.

Vide okrągłe poziomy i charakterystka rynków w różnym okresie.

Ale w DT-wym okresie można się nauczyć czytać nazwijmy to naturalną charmonię popytu podaży w połączeniu z różnymi parami.

Gdybyśmy mówili o klasie instrumentów jak np KGH czy inny szajs z GPW byłoby prościej.. ale fx to kurde fx.. tu nic proste nie może być.

R.E.P.T.I.L.E. - Robotic Electronic Person Trained for Infiltration and Logical Exploration (off-line,only e-mail)

heh.. no i tu własnie jest fundament.. na fx z powodu tej pseudo decentralizacji myślimy tak.. jak klasyka uczyła.. a co rynek to inaczej działa..Esco pisze:Raczej jest istotny niedobór z jednej strony.

*załóżmy,że:

- przeliczamy się co do płynności na fx

- robią inwestorów w ciula

- waluty to takie perpetumtradingum

R.E.P.T.I.L.E. - Robotic Electronic Person Trained for Infiltration and Logical Exploration (off-line,only e-mail)