Jest też w wiki jforex przykład https://www.dukascopy.com/wiki/en/devel ... rket-depth

Ta funkcja działa tylko na "live data" https://www.dukascopy.com/client/javado ... ml#getAsks() tzn można tylko pobierać dane z aktualnych kwotowań, nie ma tego w historii.

Nie wiem jeszcze co zrobić z tymi danymi i czy jest sens to analizować ale z ciekawości po tym wpisie http://forex-nawigator.biz/forum/zmiany ... ml#p885372 zajrzałem do tego.

W tym pliku csv kolejność jest taka:

czas - instrument - totalVolBid - totalVolAsk ( to jest głębokość pokazana w lewym panelu po stronie bid/ask) - bid 0 price ( aktualny tick ) - bid 0 volume - ask 0 price - ask 0 volume - bid 1 price ( drugie zlecenie który nie jest rysowany na wykresie ) - ask 1 volume - ... bid 9 price ( ostatnie zlecenie ) - bid 9 volume - ask9 price - ask 9 volume // koniec. Tam jest krótki opis ale w takiej kolejności jest to tutaj generowane automatycznie zapisuje się na dysku z funkcji ontick. Zapisuje kazdy tick, tylko że pod każdym tikiem jest jeszcze 9 zleceń i ten skrypt właśnie te dane zapisuje.

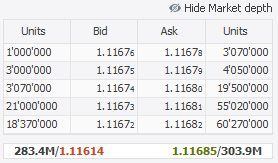

To jest info z tej tabeli

Skrypt pobiera dane automatycznie z funkcji onTick(), tylko trzeba wskazać ścieżke gdzie ma być ten plik.

WAŻNE! Trzeba mieć zasubskrybowany tylko EURUSD, inaczej będą pobierane ticki ze wszystkich instrumentów na których jest ruch tzn rysują się ticki na wykresie i są zasubskrybowane, czyli na liście po lewej.