Volatility Trading - EA

Re: Volatility Trading - EA

Przyłączam się do prośby kolegi wyżej, mógłbyś coś więcej na ten temat napisać? Bo wydaje się to bardzo ciekawe.

Re: Volatility Trading - EA

Przed chwilą napisałem tu elaborat na poziomie pracy doktorskiej z ekonomi, ale zdążyło mnie wylogować...nie zapisało się. Nawet nie wiecie co straciliście

Postaram się tym razem w skrócie, ale by wszystko zawrzeć.

Trading to hazard. Zdecydowanie mu bliżej jednak do blackjacka, pokera, niż ruletki. Nawet najlepsza strategia podlega prawdopodobieństwu. Wielu ludzi błędnie rozumie prawdopodobieństwo. Nie rozumieją, że możliwość wyrzucenia orła zawsze wynosi 50%, również wtedy, kiedy wyrzuciliśmy ich 10 pod rząd. Z rynkiem jest tyle trudniej, że ma nieograniczone ramy czasowe a zakres cen do wylosowanie jest dość spory. Można wsiąść i wysiąść w każdej chwili. Wystarczy spojrzeć na wykres by zauważyć, że są okresy, gdzie można stracić pod rząd wielokrotnie, grając ciągle w jedną stronę.

Przyjmując takie założenie, wiemy, że obsuw kapitału jest nieunikniony. Granie stałym procentem kapitału w ogóle nas przed tym nie chroni. Gorsze jest tylko granie stałą wielkością pozycji bez względu na poziom kapitału.

W pracach, które przytoczyłem, zajęto się optymalizacją portfolio inwestycyjnego. Można rzecz, że udowodniono, że najlepsze co dotychczas wymyślono to ważenie instrumentów inwestycyjnych przy pomocy REDD(Rolling Economic Drowndown).

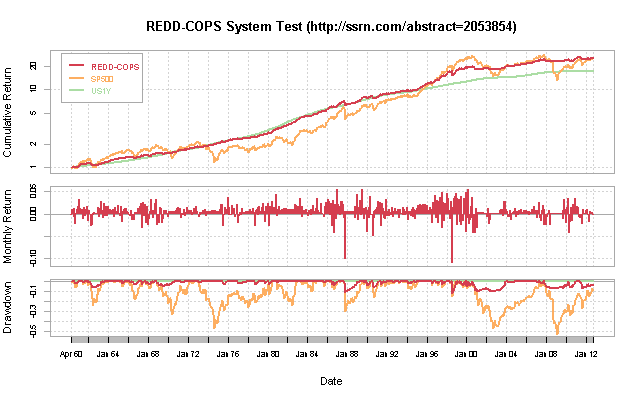

Pozwolę sobie przytoczyć obrazek.

Wykres przedstawia zwrot sp500, 20 letnich obligacji, oraz zwrot po optymalizacji REDD. Do symulacji przyjęto 20% obsuwu, jako maksymalny akceptowalny. Nigdy go nie osiągnięto...

To co od razu się rzuca w oczy, to spłaszczona krzywa kapitału. Jest to coś, co potrzebuje każdy inwestor. Spokojna głowa, oraz pewność, że nasze środki są bezpieczne podczas BESSY, oraz możliwość szybkiej reakcja podczas HOSSY.

Inwestowanie jednak się diametralnie różni od spekulacji. Poczynając od długości transakcji, na shortach kończąc. Trzeba to przełożyć na nasze podwórko.

Ale to na inną okazję jak będzie zainteresowanie. Nie lubię pisać po próżnicy.

Postaram się tym razem w skrócie, ale by wszystko zawrzeć.

Trading to hazard. Zdecydowanie mu bliżej jednak do blackjacka, pokera, niż ruletki. Nawet najlepsza strategia podlega prawdopodobieństwu. Wielu ludzi błędnie rozumie prawdopodobieństwo. Nie rozumieją, że możliwość wyrzucenia orła zawsze wynosi 50%, również wtedy, kiedy wyrzuciliśmy ich 10 pod rząd. Z rynkiem jest tyle trudniej, że ma nieograniczone ramy czasowe a zakres cen do wylosowanie jest dość spory. Można wsiąść i wysiąść w każdej chwili. Wystarczy spojrzeć na wykres by zauważyć, że są okresy, gdzie można stracić pod rząd wielokrotnie, grając ciągle w jedną stronę.

Przyjmując takie założenie, wiemy, że obsuw kapitału jest nieunikniony. Granie stałym procentem kapitału w ogóle nas przed tym nie chroni. Gorsze jest tylko granie stałą wielkością pozycji bez względu na poziom kapitału.

W pracach, które przytoczyłem, zajęto się optymalizacją portfolio inwestycyjnego. Można rzecz, że udowodniono, że najlepsze co dotychczas wymyślono to ważenie instrumentów inwestycyjnych przy pomocy REDD(Rolling Economic Drowndown).

Pozwolę sobie przytoczyć obrazek.

Wykres przedstawia zwrot sp500, 20 letnich obligacji, oraz zwrot po optymalizacji REDD. Do symulacji przyjęto 20% obsuwu, jako maksymalny akceptowalny. Nigdy go nie osiągnięto...

To co od razu się rzuca w oczy, to spłaszczona krzywa kapitału. Jest to coś, co potrzebuje każdy inwestor. Spokojna głowa, oraz pewność, że nasze środki są bezpieczne podczas BESSY, oraz możliwość szybkiej reakcja podczas HOSSY.

Inwestowanie jednak się diametralnie różni od spekulacji. Poczynając od długości transakcji, na shortach kończąc. Trzeba to przełożyć na nasze podwórko.

Ale to na inną okazję jak będzie zainteresowanie. Nie lubię pisać po próżnicy.

Re: Volatility Trading - EA

Ja też bym bardzo chętnie poczytał. Trzymanie drawdownu w ryzach to dla mnie spory problem, a ten esej o REDD który ściągnąłem trochę przeraża mnie na razie długością i wzorami

Re: Volatility Trading - EA

Nie ma drogi na skróty. Każdy inwestor powinien czytać i poszerzać horyzonty.

Muszę przypomnieć, że w przytoczonych pracach zajmowano się optymalnym podziałem środków pomiędzy instrumenty obarczone ryzykiem (Risky Asset), oraz wolne od ryzyka (Risk Free Asset). Instrumenty wolne od ryzyka, to obligacje skarbowe. Ryzykowne to cała reszta. Przy daytradingu jest to co najmniej wątpliwe. Zjedzą nas koszta zawarcia transakcji. Nasze Risk Free Asset, to bycie poza rynkiem. Brak transakcji. Pieniądze najbezpieczniejsze są w skarpecie. Z kolei nasze Risk Asset to nasza strategia. Bez znaczenia jest instrument.

Schody pojawiają się, gdy chcemy mieć otwartą więcej niż jedną transakcję jednocześnie, ale otwieraną w różnych momentach. Nie mamy wtedy możliwości kontrolowania naszego MaxDD%.

Dla jednej transakcji wzór jest banalnie prosty. Postaram się łopatologicznie oraz prosto.

balance = kapitał

max-risk = maksymalne akceptowalne ryzyko na transakcję

max-dd = maksymalny akceptowalny obsuw kapitału

stop-pips = odległość od SL

risk-units = balance * max-risk / stop-pips / instrument-tick-value

highest-equity(t) = maksymalna wartość kapitału z ostatnich t okresów, gdzie t jest stałe

dd = (highest-equity(t) - balance) / highest-equity(t)

redd-units = risk-units * (1 - (dd/max-dd))

W przypadku MT4 trzeba to jeszcze przełożyć na loty. MT4 ostatni raz widziałem w 2013 roku, więc nie będzie udawał, że pamiętam jak to zrobić.

W ten oto sposób, dla okresu t, nasz obsuw kapitału nigdy nie będzie większy od założonego. Jednocześnie im mniejszy jest risk/reward, tym szybciej wracamy do nominalnej wielkości pozycji. Polecam przetestować chociażby w excelu.

Mam nadzieję, że ktoś skorzysta i podzieli się spostrzeżeniami.

Muszę przypomnieć, że w przytoczonych pracach zajmowano się optymalnym podziałem środków pomiędzy instrumenty obarczone ryzykiem (Risky Asset), oraz wolne od ryzyka (Risk Free Asset). Instrumenty wolne od ryzyka, to obligacje skarbowe. Ryzykowne to cała reszta. Przy daytradingu jest to co najmniej wątpliwe. Zjedzą nas koszta zawarcia transakcji. Nasze Risk Free Asset, to bycie poza rynkiem. Brak transakcji. Pieniądze najbezpieczniejsze są w skarpecie. Z kolei nasze Risk Asset to nasza strategia. Bez znaczenia jest instrument.

Schody pojawiają się, gdy chcemy mieć otwartą więcej niż jedną transakcję jednocześnie, ale otwieraną w różnych momentach. Nie mamy wtedy możliwości kontrolowania naszego MaxDD%.

Dla jednej transakcji wzór jest banalnie prosty. Postaram się łopatologicznie oraz prosto.

balance = kapitał

max-risk = maksymalne akceptowalne ryzyko na transakcję

max-dd = maksymalny akceptowalny obsuw kapitału

stop-pips = odległość od SL

risk-units = balance * max-risk / stop-pips / instrument-tick-value

highest-equity(t) = maksymalna wartość kapitału z ostatnich t okresów, gdzie t jest stałe

dd = (highest-equity(t) - balance) / highest-equity(t)

redd-units = risk-units * (1 - (dd/max-dd))

W przypadku MT4 trzeba to jeszcze przełożyć na loty. MT4 ostatni raz widziałem w 2013 roku, więc nie będzie udawał, że pamiętam jak to zrobić.

W ten oto sposób, dla okresu t, nasz obsuw kapitału nigdy nie będzie większy od założonego. Jednocześnie im mniejszy jest risk/reward, tym szybciej wracamy do nominalnej wielkości pozycji. Polecam przetestować chociażby w excelu.

Mam nadzieję, że ktoś skorzysta i podzieli się spostrzeżeniami.

Re: Volatility Trading - EA

Hmm, czyli jeżeli DD wynosi maksymalne założone DD to przestaje otwierać zlecenia... I zmniejszanie pozycji im bliżej maksymalnego DD. Zwykły stały % też się tak zachowuje, tylko w mniejszym stopniu. Wydaje mi się, że ciężko będzie to sensownie przełożyć na trading.

Re: Volatility Trading - EA

Pablo, jeśli osiągnąłeś maksymalny DD, to dobry moment, by zastanowić się nad strategią . Zwykły stały % sprawia natomiast, że tracisz procentowo tyle samo, więc w żaden sposób się tak nie zachowuje.

Dla każdej metody można znaleźć taki okres i taką sytuację, w której będzie prawdziwa. To co opisuję, wywodzi się z hipotezy, którą postawiłem na początku. DD to choroba, a to jest na nią lekarstwo. Jeżeli nie masz problemu z DD i nie będziesz go miał, nie jest Ci potrzebne. Ochrona kapitału to podstawa. Grunt, to go nie stracić.

Ponownie polecam napisanie formuły w excelu i wrzucenie tam historii transakcji. Choćby pierwszej lepszej z myfxbooka. Krytykę bez sprawdzenia o czym tak naprawdę mówimy, uważam za bezpodstawną.

Dla każdej metody można znaleźć taki okres i taką sytuację, w której będzie prawdziwa. To co opisuję, wywodzi się z hipotezy, którą postawiłem na początku. DD to choroba, a to jest na nią lekarstwo. Jeżeli nie masz problemu z DD i nie będziesz go miał, nie jest Ci potrzebne. Ochrona kapitału to podstawa. Grunt, to go nie stracić.

Ponownie polecam napisanie formuły w excelu i wrzucenie tam historii transakcji. Choćby pierwszej lepszej z myfxbooka. Krytykę bez sprawdzenia o czym tak naprawdę mówimy, uważam za bezpodstawną.

Re: Volatility Trading - EA

Zachowuje, z tym, że tylko kwotowo a nie jeszcze dodatkowo procentowo. Grając stałym procentem im większe jest aktualne DD, tym mniejsza kwota jest ryzykowana w pojedynczej transakcji. Problemem tego podejścia jest długi proces regeneracji kapitału (od DD do nowego szczytu kapitału), a wydaje mi się, że zmniejszanie samego % będzie ten problem potęgowało jeszcze bardziej. Nie krytykuje tej metody, bo tak jak napisałeś nie sprawdziłem tego dokładnie w praktyce ani nie zagłębiłem się w teorię, skomentowałem tylko wzór, który wstawiłeś. Ale jeśli będziesz jeszcze pisał na ten temat to na pewno będę tu zaglądał, żeby zagłębić się w temat.Huxley pisze:Zwykły stały % sprawia natomiast, że tracisz procentowo tyle samo, więc w żaden sposób się tak nie zachowuje.

Re: Volatility Trading - EA

To występuje tylko wtedy, kiedy risk/reward jest wysoki. W innym wypadku możesz jedną transakcją nadrobić utracony kapitał.Problemem tego podejścia jest długi proces regeneracji kapitału (od DD do nowego szczytu kapitału), a wydaje mi się, że zmniejszanie samego % będzie ten problem potęgowało jeszcze bardziej.

Dzięki sztywnej kontroli DD, oraz możliwości rozłożenia obsuwu, na określoną liczbę transakcji t, możesz bezpiecznie grać większym kapitałem. Dodatkowo, jeśli masz wysoki z-score, ograniczasz DD podczas serii strat, oraz błyskawicznie odbudowujesz kapitał, podczas serii udanych transakcji.

Używając 5% konta, używając stałego %, wystarczy 5 stratnych transakcji, by mieć DD > 20%. Tą metodą możesz przewidywalnie rozłożyć DD na określony czas i śmiało założyć, że chcesz mieć DD20% po 10 transakcjach. Po serii dajmy na to 5 transakcji, będziesz mieć DD~10%. Przy następnej transakcji ryzykujesz 5%/(20/10)=2.5%. Jeżeli masz, dajmy na to, risk/reward=0.3, w wypadku sukcesu zyskujesz 2.5%/0.3 ~7.5% konta. Po następnej transakcji jesteś już do przodu licząc od początkowego kapitału.

Zapewne powiesz, że przy stałym %, po 5 transakcjach stratnych oraz dwóch zyskownych, będziesz do przodu co najmniej tyle samo. Prawda. Po 10 już nie koniecznie. Przyprawisz się również o siwe włosy oraz stan przed zawałowy

Ważnym przede wszystkim jest, że masz pełną kontrole nad własnym kontem. Przy odrobinie chęci możesz policzyć i dopasować DD% i okres t do strategii.

Jedyny wymóg to przewidywalny RR oraz jak najwyższy z-score.

Re: Volatility Trading - EA

Mówisz, że trzeba się dokształcać. Ano trzeba, ale trzeba też selekcjonować treści, z których będziemy korzystać - jest ich zbyt dużo, by lecieć w ciemno.

Fajnie, że nam to pokazałeś - ja osobiście pozastanawiam się, czy warto to jakoś zaimplementować.

Nie czytałem opracowań ani Twoich wzorów, ale na podstawie tego przykładu napisałem sobie własne formułki w Excelu. Mam nadzieję, że poprawnie, ale chyba tak, bo DD nigdy nie spada poniżej założonego. Pierwsze wnioski z tej pobieżnej analizy: faktycznie pozwala ściśle zarządzać ryzykiem. Ale tak jak zostało wspomniane wyjście z DD jest dłuższe niż przy procencie składanym. Coś za coś. A gdy zbliżamy się do maksymalnego DD, wielkość pozycji staje się absurdalnie mała. W Excelu działa, ale w praktyce może to stwarzać dodatkowe problemy, a właściwie barierę nie do przejścia (chyba że mamy zacne konto).Huxley pisze: Po serii dajmy na to 5 transakcji, będziesz mieć DD~10%. Przy następnej transakcji ryzykujesz 5%/(20/10)=2.5%.

Fajnie, że nam to pokazałeś - ja osobiście pozastanawiam się, czy warto to jakoś zaimplementować.

Re: Volatility Trading - EA

Dokładnie, coś za coś. Dla chcących szybszego odbudowywania kapitału jest martyngał. Ryzyko też łatwo skalkulować. Zawsze wynosi 100%.

Nie zamierzam również nikogo przekonywać. Każdy zarządza swoimi środkami, tak, jak uważa za stosowne.

Jak wystarczy samozaparcia to będę wrzucał przykłady na żywym koncie.

Nie zamierzam również nikogo przekonywać. Każdy zarządza swoimi środkami, tak, jak uważa za stosowne.

Jak wystarczy samozaparcia to będę wrzucał przykłady na żywym koncie.